Wenn du dir ein weltweites ETF-Portfolio aufbauen willst, musst du fortan nur noch einen Klick tätigen. Sparrate oder Einmaleinlage einzahlen und los geht’s: Schon investierst du in ein global gestreutes Weltportfolio und musst dich weder um die ETF-Auswahl, den Kauf oder das Rebalancing kümmern. Möglich machen es die justETF Weltportfolios von WeltSparen. Ich habe mir das Angebot einmal angeschaut und zeige dir, was dahinter steckt.

justETF Weltportfolios: Die Vorteile in der Übersicht

Das Prinzip der justETF Weltportfolios: Du erstellst einen Account bei WeltSparen* und wählst das für dich geeignete Portfolio aus. Aus welchen du genau wählen kannst, zeige ich dir weiter unten. Anschließend kannst du auswählen, ob du eine Einmalanlage (mind. 500€) tätigen oder das Portfolio monatlich besparen willst (mind. 50€ pro Monat). Das justETF Weltportfolio bringt dir folgende Vorteile:

- Automatisch ein breit gestreutes ETF-Portfolio

- Automatisches Rebalancing und Wiederanlage von Dividenden inklusive

- ab 50€ besparbar oder ab 500€ Einmalanlage

- Geringe Gebühren im Vergleich zu aktiven Fonds oder Robo-Advisern

Die ETF-Weltportfolios im Überblick

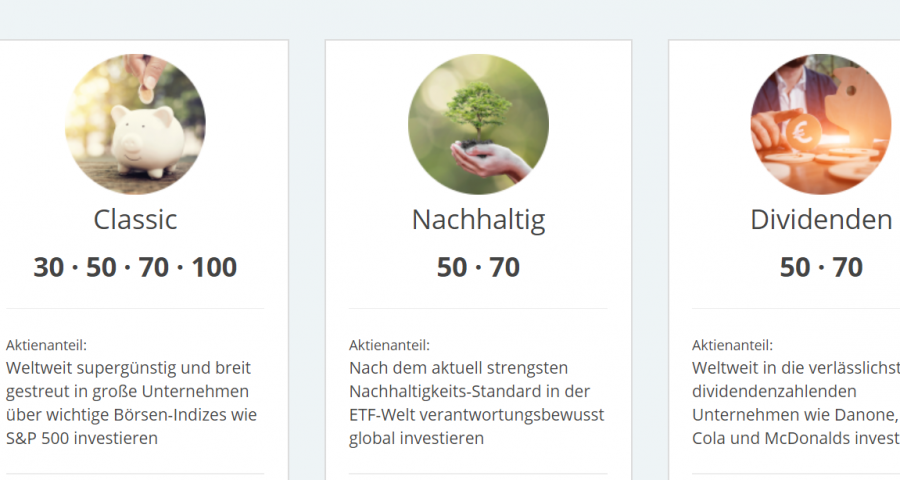

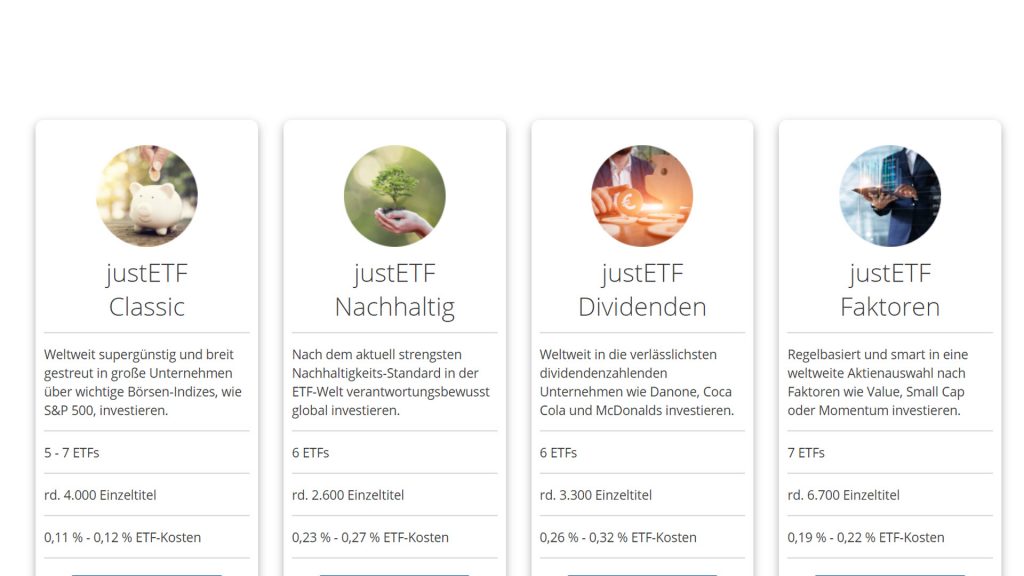

Du kannst aus einer von vier Anlagestrategien wählen: Classic (klassisches Weltportfolio), Nachhaltig (Nur nachhaltige ETFs), Faktoren (Regelbasiertes Investment nach Faktoren wie Small Caps, Value und Momentum-Effekt) und Dividenden (Hauptsächlich Dividendenaktien).

Die ETF-Auswahl ist bei allen vier Kategorien meiner Meinung nach durchaus gelungen, lediglich in den Classic-Portfolios ist der Anteil der Emerging Markets mit knapp 40% für meinen Geschmack etwas zu hoch, der USA-Anteil hingegen etwas zu niedrig. Hier kannst du jedoch ganz einfach nachjustieren, indem du zusätzlich einen ETF auf den S&P 500 oder einen ähnlichen US-Index besparst.

Egal für welche Strategie du dich entscheidest: Den Aktienanteil am Portfolio kannst du grundsätzlich selbst wählen. Der Rest wird mit Anleihen aufgestockt. Da es sich aus meiner Sicht kaum mehr lohnt, in Anleihen zu investieren, würde ich das Angebot von Weltsparen allerdings immer mit der höchstmöglichen Aktienquote (Classic 100%, alle anderen 70%) wählen. Den risikoarmen Anteil deines Portfolios kannst du anderweitig horten – bei geringen Summen einfach auf dem Girokonto, ansonsten über risikoarme Anlagen wie festzverzinsliche Wertpapiere, Tagesgeld, etc.

Was kosten die justETF-Weltportfolios?

Je nachdem für welche Anlagestrategie du dich entscheidest variieren die Produktkosten der ETFs zwischen 0,11% (Classic) und 0,32% (Dividenden) pro Jahr. Hinzu kommen in jedem Fall die Servicegebühren von WeltSparen in Höhe von 0,33 % im ersten Jahr und 0,43% ab dem zweiten Jahr.

Damit sind die JustETF-Weltportfolios meilenweit günstiger als aktive Fonds und liegen sogar unter den Kosten vieler Robo-Advisor. Außerdem musst du bedenken, dass dir ansonsten keinerlei Kosten entstehen.

Der monatliche ETF-Kauf, das jährliche Rebalancing und die Wiederanlage von Dividenden: All das sind Transaktionskosten, die normalerweise anfallen – bei den justETF-Portfolios von WeltSparen fällt das alles weg (bzw. ist für dich als Anleger in der Service-Gebühr inklusive).

Wo liegt der Haken?

Ehrlich gesagt: Ich sehe (fast) keinen. Klar kann man die Service-Gebühr als Negativ-Punkt aufführen. Die fällt weg, wenn du eigenständig ETFs kaufst. Dafür hast du dann aber andere, oben bereits erwähnte Kaufgebühren. Wenn man das einmal gegenrechnet, dann bin ich mir gar nicht sicher, ob das justETF-Weltportfolio so viel teurer ist…

Was ein Nachteil ist: Du hast keinen Einfluss auf die Auswahl und Gewichtung der ETFs. Aber mal ehrlich: Wer ein automatisches ETF-Portfolio erstellt haben will und sich nicht selbst um die Produktauswahl kümmern möchte, den sollte das wohl kaum stören. Zumal sich die ETF-Auswahl in meinen Augen auch durchaus sehen lassen kann.

Außerdem kannst du das Portfolio als Grundbaustein nutzen und nach Belieben erweitern. Kaufst du beispielsweise einen ETF auf den S&P 500 dazu, erhöht sich der USA-Anteil deines Gesamtportfolios und verringert damit gleichzeitig den in den Classic-Portfolios etwas hohen Emerging Markets-Anteil.

Mein Fazit: Toller Einstieg in die ETF-Welt

Wer mit dem Investieren in ETFs anfangen will, bekommt mit den justETF-Weltportfolios die wohl einfachste Gelegenheit, sein Geld auf diese Art anzulegen. Das Angebot eignet sich super als solider Grundbaustein. Langfristig würde ich zwar noch etwas feinjustieren, für den Anfang kann man mit den Weltportfolios insbesondere in der Classic-Variante meiner Meinung nach aber wenig falsch machen.

Das Portfolio ist aus meiner Sicht auch interessant, um es beispielsweise für die eigenen Kinder zu besparen. So bekommst du automatisch ein weltweites Portfolio ohne dich bei drei verschiedenen Depots um Käufe, Produktauswahl und Co. kümmern zu müssen. In das Kinder-Weltportfolio zahlst du einfach einen monatlichen Betrag ein und fertig – das wirft eine deutlich bessere Rendite ab, als das Geld auf dem Girokonto liegen zu lassen.

Die gleiche Methode funktioniert natürlich auch für Eltern, Großeltern und Co. Kurz: Für alle, die wenig Zeitaufwand in ihr oder ein für jemand anderes verwaltetes Portfolio stecken wollen und trotzdem nicht auf die Renditen des Aktienmarkts verzichten wollen.

JustETF-Weltportfolio erstellen

Dein eigenes ETF-Weltportfolio kannst du hier erstellen:

Zu den justETF-Weltportfolios bei WeltSparen*Wähle einfach das Passende für dich aus, klicke auf „Jetzt Anlegen“ und schließe deine Registrierung bei WeltSparen ab. Sobald du dich verifiziert hast, kannst du loslegen und dein Portfolio besparen.

Du hast weitere Fragen zu den justETF-Weltportfolios oder dem Anbieter WeltSparen? Stell sie mir gerne in den Kommentaren!

Disclaimer

Keine Anlageberatung. Für weitere rechtliche Informationen siehe meinen Disclaimer.

* Die mit Sternchen (*) gekennzeichneten Verweise sind sogenannte Provision-Links. Wenn du auf so einen Verweislink klickst und über diesen Link dein Weltportfolio eröffnest, bekomme ich dadurch eine Provision. Für dich verändert sich der Preis nicht. [Quelle: affima.de]

Zum Weiterlesen:

- Nachhaltig Investieren: Tipps für umweltfreundliche ETFs, Tagesgeld-, Girokonten und mehr

Nachhaltige Geldanlage klappt ganz einfach: Selbst das Girokonto kann schon einen Beitrag zum Umweltschutz leisten. Ein Überblick über nachhaltiges Investieren.

Nachhaltige Geldanlage klappt ganz einfach: Selbst das Girokonto kann schon einen Beitrag zum Umweltschutz leisten. Ein Überblick über nachhaltiges Investieren. - Portfolio Performance einrichten: Anleitung für das Tracking-Tool

Mit Portfolio Performance hast du die Rendite deines Portfolios und deine unterschiedlichen Investments immer im Blick. Ich zeige dir, wie du das Tool Schritt für Schritt einrichtest.

Mit Portfolio Performance hast du die Rendite deines Portfolios und deine unterschiedlichen Investments immer im Blick. Ich zeige dir, wie du das Tool Schritt für Schritt einrichtest. - Bitcoins gratis bekommen: Coinbase Earn verschenkt über 100€ in Kryptowährung (+ Einladungscode)

Für das Anschauen von kurzen Videos Bitcoins bekommen? Das klappt bei Coinbase Earn. Ich zeige dir, wie es funktioniert und verschenke einige Einladungscodes, mit denen du auch Kryptowährungen geschenkt bekommst.

Für das Anschauen von kurzen Videos Bitcoins bekommen? Das klappt bei Coinbase Earn. Ich zeige dir, wie es funktioniert und verschenke einige Einladungscodes, mit denen du auch Kryptowährungen geschenkt bekommst.

Schreibe einen Kommentar